2021年5月にサービスを開始した国内初のデジタルバンク「みんなの銀行」。ふくおかフィナンシャルグループ(FFG)の一員でありながら、システムも組織もゼロベースで構築されたこの銀行は、わずか3人の有志による構想からスタートし、現在では約350名規模の組織へと成長を遂げています。

本記事では、株式会社マネジメントソリューションズが主催した対談セミナーより、株式会社みんなの銀行 BaaS事業部長吉冨史朗氏のお話をもとに、大企業グループ内でいかにしてイノベーションを起こし、新規事業を成功に導いたのか、その実践アプローチと裏側にあるストーリーを紐解きます。

設立の背景:デジタル化の波と異業種参入への強烈な危機感

みんなの銀行の構想が始まったのは2017年。当時、銀行業界を取り巻く環境は劇的な変化の只中にありました。吉冨氏は、UberEatsの普及、コロナ禍での会議スタイルの変化などを例に挙げ、テクノロジーが短期間で人々の行動様式を変えてしまう現実を指摘しました。

グループ銀行においても、窓口への来店者数は2010年から2024年にかけて半減しており、特に若年層の顧客接点が希薄化していました。その一方で、インターネットバンキングの利用は急増しており、デジタルでの金融サービス利用ニーズが高まっていました。

異業種参入と「カテゴリーキラー」の脅威

さらに大きな脅威となっていたのが、異業種からの金融参入です。決済ならPayPay、資産管理ならマネーフォワードといった特定の機能に特化した「カテゴリーキラー」と呼ばれるフィンテック企業が台頭し、既存銀行の機能を部分的に代替し始めていました。吉冨氏は「カテゴリーキラーが束になれば、既存銀行の事業を全て置き換えるポテンシャルがある」と分析し、さらにはAmazonのような巨大プラットフォーマーが金融に参入すれば、銀行そのものが飲み込まれてしまうという強い危機感を抱いていました。

グループDX戦略:市場破壊に対抗し、自ら市場を創り出す

このような環境下で、ふくおかフィナンシャルグループは「座して死を待つよりは、出て活路を見出さん」という決断を下し、この時代に我々が提供できる価値は何かを突き詰め、みんなの銀行のプロジェクトを遂行してきました。

「両利きの経営」を実現する2つのアプローチ

グループ全体のDX戦略において、みんなの銀行は以下の2つのアプローチの片方と位置づけられ、既存銀行のデジタル化とは異なる役割を担っています。

- 既存銀行のDX(守りのDX): 店舗を持つ既存ビジネスにおいて、ペーパーレス化や業務効率化を進め、着実にデジタル化を図る。

- みんなの銀行(攻めのDX): グループの「探検隊」として、異業種参入や市場破壊に対抗すべく、デジタルを前提とした将来の銀行像をゼロから作り上げる。

既存銀行がデジタル化を進めようとすると、通常はどうしても段階的なプロセスを踏む必要があります。 まずは、ハンコ文化からの脱却やペーパーレス化といった情報のデジタル化。次に、そうしてデジタル化された業務にRPAを導入したり、データを活用できるように基盤を整備したりする業務のデジタル化。これらが整って初めて新規事業・事業変革へと進むことができます。

しかしこのステップだと時間がかかり、前述した急速な環境変化に対応しきれないリスクがあります。そのためみんなの銀行は既存の延長線上ではなく、最終ゴールである「事業変革」を起こすところをあえてスタート地点とし、10年後の未来から逆算してゼロベースでビジネスを創造するアプローチを採用しました。

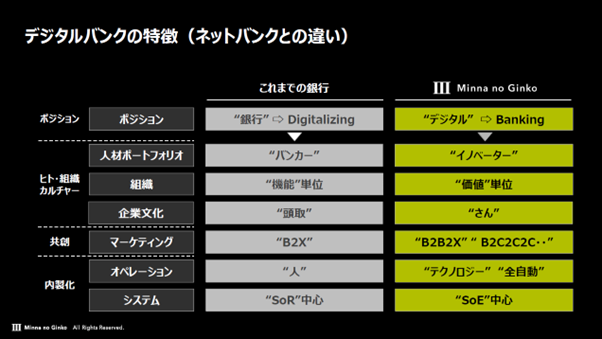

ネットバンクとの決定的違い

吉冨氏は、みんなの銀行と従来のネットバンクとの違いについて、「価値提供のあり方」にあると語ります。従来のネットバンクは、店舗を持たないことで手数料を安くしたり金利を高くしたりするなど、既存の銀行サービスの価値を先鋭化させたもので、根源的な価値提供はこれまでと変わりません。 一方で、みんなの銀行は「銀行(Bank)」という形にこだわらず、「銀行機能(Banking)」を追求しています。これは、銀行の仕組みを銀行以外の様々なサービスに溶け込ませる「BaaS(Banking as a Service)」事業などにも表れています。

「銀行らしさ」からの脱却:組織・システム・ターゲット

「デジタルを使って将来の銀行像を追求する」ために、みんなの銀行では組織、システム、ターゲット設定のすべてにおいて独自のアプローチをとっています。

銀行員が3割弱の「異能」集団

新しい価値を創出するために、行員構成も従来の銀行とは大きく異なります。現在のみんなの銀行において、グループ銀行の出身者は3割弱に留まり、7割強が外部からのキャリア採用です。組織構造も縦割りを排し、ビジネス、システム、デザインの担当者が混在するユニット制度を採用。頭取を「頭取」と呼ばず「さん付け」で呼ぶなど、フラットで意思決定の早い企業文化を醸成しています。

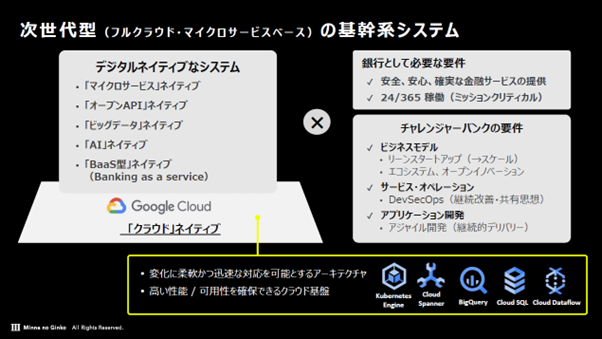

ゼロから開発したフルクラウドの勘定系システム

システム面では、非常に高い独自性があります。多くの既存銀行は大手SIerのパッケージシステムを利用していますが、中身がブラックボックス化していることが多く、サービスの高度化や改修を行おうとしても機動力に課題がありました。そのため、既存のパッケージシステムを使用せず、Google Cloud Platform(GCP)を基盤としたフルクラウド・マイクロサービスベースの基幹系システムをスクラッチ開発しました。 銀行として求められる「24時間365日の安定稼働(SoR: System of Record)」と、外部サービスと柔軟に連携する「エンゲージメント(SoE: System of Engagement)」の両立を目指したこの決断は、システムの外販事業(MUFGへの導入決定など)という新たなビジネスチャンスも生み出しています。

デジタルネイティブ世代への徹底したフォーカス

ターゲットは明確に「デジタルネイティブ世代(30代以下)」と定義しました。老若男女すべてに向けたユニバーサルデザインではなく、未来の顧客である若年層にとっての「使いやすさ」「心地よさ」を追求しています。 具体的には以下の4つのコンセプトを重視し、UX(ユーザー体験)を磨き込みました。

- フリクションレス: 摩擦のない、直感的でスムーズな操作性

- ハイパーパーソナライズ: 個々のユーザーに最適化された情報提供

- 成果主義へのシフト: 手数料などの対価を明確化し、納得感を醸成

- コミュニティ: 割り勘やサークル活動など、コミュニティ内での金銭のやり取りに対応

暮らしに溶け込む「BaaS事業」の展開

みんなの銀行のもう一つの柱が、BaaS(Banking as a Service)事業です。これは「暮らしの裏側に、生活のついでに金融サービスが受けられる」という世界観を体現するものです。この世界観を実現するために、銀行機能をAPIとして、外部企業に提供しました。

30社以上との提携と具体的な活用事例

現在、30社以上の企業と提携しており、その多くがプラットフォーマーやデジタル企業です。

- 流通・小売業との連携: 銀行口座から直接チャージできるAPIを提供することで、クレジットカード等の中間業者を介さず、加盟店手数料(間接コスト)を大幅に削減。独自のポイント還元などのマーケティング施策も柔軟に設計可能です。

- クリエイター・ギグワーカー支援: pixivなどのプラットフォームにおいて、報酬の支払いを高速化するAPIを提供。入金サイクルを即時化するなど、ユーザーの利便性向上に寄与しています。

メルカリとの協業「メルカリバンク」

特筆すべき事例が、メルカリと共同開発した「メルカリバンク」です。これはメルカリのアプリ内に銀行機能を組み込んだサービスです。 従来、メルペイ残高を現金化するには振込申請から入金まで時間がかかり、手数料も発生していましたが、みんなの銀行のAPIを活用することで、みんなの銀行内であれば即時・手数料無料での口座出金が可能になりました。また、銀行口座からメルペイへのチャージもアプリ内で完結します。これにより、メルカリ経済圏と銀行機能がシームレスに繋がり、ユーザー体験が大きく向上しました。

大企業での新規事業立ち上げ成功のポイント

最後に、大企業グループの中でゼロから銀行を立ち上げるという難題を、いかにして乗り越えたのかについて吉冨氏は語りました。

「総論賛成・各論反対」を乗り越える経営の意志

新しい銀行を作るという提案に対し、社内の反応は「総論賛成・各論反対」でした。しかし、最終的には当時の経営陣が「不確実性は完全には否定できないものの、時代の変化に先駆けて取組む価値がある」と決断したことが決定打となりました。FFGでは、2014年頃から当時の経営企画セクションで「10年後の非連続な成長」を描くという課題に取り組んでおり、その延長線上で議論を尽くしてきた経緯があります。

仲間を作り、議論を尽くす

プロジェクト当初のコアメンバーはわずか3人でした。吉冨氏は「一人でやれることは多くない。一つ一つ紐解く作業には仲間が必要」と強調します。社内の理解者だけでなく、BaaS事業におけるパートナー企業など、社外の仲間も巻き込みながら「新しい金融の将来像」を追求する姿勢が、プロジェクトを前進させる原動力となりました。

まとめ:未来を逆算して「今」を作る

みんなの銀行の事例は、既に確立された仕組みを持つ大企業であっても、市場の変化に対応するためにあえて組織やシステムを既存の銀行から完全に切り離し、ゼロベースで事業を再定義することの重要性を示しています。

「座して死を待つよりは、出て活路を見出さん」

この言葉は、銀行業界に限らず、DXや新規事業開発に取り組むすべての企業にとって、変革への勇気を与えるメッセージと言えるでしょう。

左:MSOL西田 右:吉冨氏